亚盘市场行情

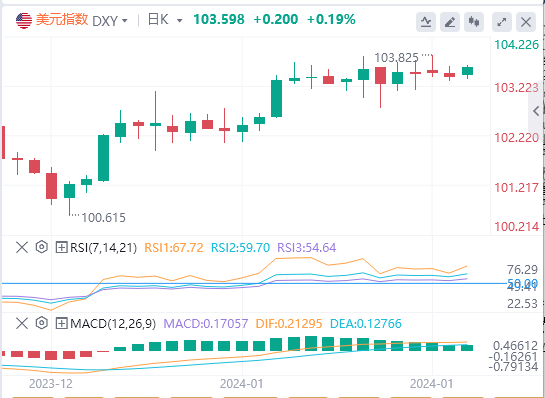

美元/日元摘要后跌至147.25以下的低点,但此后一直下跌盘中反弹净走高。澳元/美元数据公布后回落,距离盘中低点不远,美元走强的时段更广泛。欧元、英镑、瑞士法郎、新西兰元、加元和日元兑大美元均走低。,截至目前,美元报价103.598。

外汇市场基本面综述

美国12月JOLTs职位空缺数据高于预期的875万个,升至902.6万个,为三个月新高。互换市场将美联储3月份降息的概率降至约40%。

IMF提高2024年全球经济增长预测至3.1%,10月预测为2.9%。

欧元区第四季度GDP年率初值录得0.1%,勉强避免衰退。欧洲央行行长拉加德:所有理事会成员一致认为下一步行动是降息。

机构观点汇总

盛宝银行

可以肯定FOMC将在这次会议上倾向于鹰派立场,尤其是新的有投票权的成员在“噤声期”之前表达了他们的观点。

随若通胀持续下降,美联储可能会采取按兵不动的方式进一步收紧货币政策,对未来几个季度的实际增长构成威胁。核心CPI仍乎是2%通胀目标的两倍,因此发出最早在3月份开始降息的任何信号都是为时过早的。量化紧缩(QT)可能先于降息。3月份的美联储经济预测可能会将这两个问题提上日程。这为今年上半年美债上涨和收益率曲线牛市趋陡提供了理由。真正的考验将在2024年下半年到来,因为通胀可能仍处于高位,导致美联储落后于市场的降息预期。

盛宝银行外汇策略主管CharuChanana

由于风险回报倾向于关联储放鸽,所以问题是这是否会带来美元下跌?我们认为美元要形成根深蒂固的下行趋势需要满足两个条件:①美联储宽松周期和②美国以外地区经济强劲增长。虽然我们可能已经接近满足第一个条件,但由于其他主要经济体的经济恶化以及美元高收益率,美元仍很难被大幅卖出。即美元仍有逢低买入的需求。若欧央行或加央行推迟到下半年实施宽松,硬着陆风险就会上升,这继续表明欧元和加元前景看跌。关元指数可能会在50日均线102.92找到支撑,而欧美或会尝试跌破1.08支撑,跌向100日均线1.0779。

不过,近期股市情绪是外汇市场的一个关键驱动因素,其作用比收益率更强,而本周即将公布的财报或也美元走势关键。一般来说,财报表现好将提振股市和风险情绪,并对美元不利,反之亦反。因此美元头寸可以作为对冲本周倾向于大型科技股盈利的投资组合风险的工具。

美国银行

FOMC会议将对3月的重要会议产生关键影响,市场预期美联储将在3月起逐步放松政策,将季度利率下调至3%,并以此作为最终利率。市场正在敏锐地观察声明中使用的措辞,尤其是对3月份会议的不同意见。目前声明中的措辞暗示存在保持现有政策的可能性,我们预计声明将改述以反映更为中性的立场。

市场的表现和随后的美元走势,将在很大程度上取决于声明是否符合市场对3月降息的普遍预期。政策转向更加中性或温和将符合当前的市场预期,可能导致美元短期贬值。但保留目前的措辞意则将降低3月降息的可能性,而出乎意料的鹰派立场有可能引发关元反弹。

摩根士丹利

受美国经济增长强于其他主要经济体的预测推动,到2024年底,美元兑10国集团货币将升值。投资者对亚洲主要国家前景的低迷情绪也可能支撑美元。

战略上看涨美元,但目前不建议做多,保持谨慎是因5年期美国国债收益率下降的预期,以及股指可能进一步上涨的影响。美联储最近一次加息和第一次降息之间的这段时间,预计股指将会上涨,这将影响美元目前的头寸。

高频公允价值外汇估值模型显示,目前一些G10货币相对于美元被低估,这表明货币市场可能发生变化。历史模式显示,在美联储首次下调利率之前,外汇波动率往往会上升,然后随着降息周期的持续而下降。

三菱日联银行

欧洲央行政策制定者最近表示,愿意比此前预期更早开始降息,最早可能在今年第二季度,这与我们的预测一致,欧洲央行到今年年底预计将总共降息125个基点。如果欧洲央行在4月份开始降息,年底前的总降息幅度有可能超过我们目前预测的125个基点。

预计美联储将在今年上半年开始降息,但欧洲央行的立场增加了不确定性,美元在上半年进一步走软的预测存在风险。关键经济数据,如1月份欧元区CPI报告,对决定欧洲央行首次降息的确切时间至关重要。