亚盘市场行情

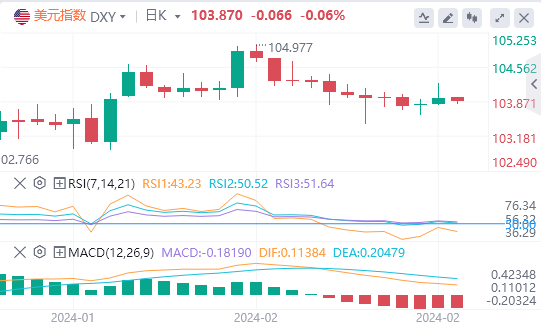

周三,美元指数呈“倒v”型走势,于亚盘欧盘持续走强,随后一路回落,最终收涨0.125%,报103.94基准的10年期美债收益率震荡下跌,收报4.271%,对美联储政策利率最敏感的2年期美债收益率收报4.644%。截至目前,美元报价103.870。

外汇市场基本面综述

美联储官员表态:

美联储威廉姆斯:年内进行三次降息是官员们进行讨论的合理选项,降息路径不必与点阵图挂钩。可以考虑今年晚些时候降息,预计通胀今年将达到2%-2.25%

柯林斯:现在就说美联储是否可能在5月份降息为时尚早,今年晚些时候降息是合适的。

博斯蒂克:预计今年夏季将进行首次降息

美国去年第四季度GDP增长从3.3%下修至3.2%

美国国会领导人同意将政府停摆大限短期延后,避免政府停摆的期限推迟到3月8日和3月22日

欧洲央行管委卡兹米尔:目前倾向于六月份开始降息,然后开启平稳的政策宽松周期。

新西兰联储维持利率在5.50%不变,连续第五次暂停加息,符合市场预期。

机构观点汇总

三菱日联

外汇市场继续维持狭窄的交易区间和非常低的波动性。临近月末,这本身可能成为走势的催化剂。我们仍认为现在到年底,美元将贬值约5%。

与大多数其他主要发达经济体相比,美国的增长无疑是异常的,这反映在2022年9月美元升值至2002年10月以来的最高水平上。从大流行后的低点开始,美联储的美元发达经济体指数飙升了20%。从2011年的低点开始,美元上涨了49%这是浮动汇率时代第二大牛市(1980一85年的牛市上涨54%),也是最长的牛市我们认为,2022年的高点不太可能被打破,美元的下一个中长期走势将会走弱。

最近受到热捧的“美国例外”主义的一个论点是,由于美国是一个能源生产国美国没有像欧洲那样出现能源价格飙升的情况,因此欧洲受到的能源价格冲击远比美国严重得多。美国GDP从2022年的1.9%加速至去年的2.5%。欧元区GDP增速则从2022年的3.4%大幅放缓至2023年的0.5%,英国GDP增速从4.3%放缓至0.1%。但随着天然气价格继续跌至新低,这种差异将逐渐消失。

美国经济恢复另一个重要原因是有力的财政支持,这种支持始于疫情前特朗普的减税政策,随后是针对美国公司的支持计划,然后是对美国消费者的财政转移,导致储蓄过剩达到GDP的近10%。美国2021年的预算赤字仍高达11.6%(2020年为14.0%),与欧元区2021年的5.3%和英国的8.3%形成鲜明对比。国际货币基金组织对未来五年的预测显示,到2028年,美国的平均赤字将达到7.1%。美国是在借用未来的增长,其最终结果是未来的增长将更加疲软。同期欧元区的平均赤字与GDP比率为2.25%,英国为3.7%。因此,美国在科技和劳动力市场灵活性方面具有明显优势,但它也面临着一个大问题一一解决不可持续的预算赤字,这些赤字最终可能导致更高的通胀水平、更弱的GDP增长和更弱的美元。

法农信贷银行

我们认为,美元的短期风险在公布1月份核心PCE数据之前的外汇市场头寸带来的积极因素和月末流动性再平衡带来的消极因素之间得到了很好的平衡。由于3月1日(周五)美国政府可能部分关闭,并可能在下周五(3月8日)全面关闭,美元的负面因素似乎进一步加强。白宫正在为避免政府关门做的努力,但风险可能依然存在。

从历史上看,在美国政府关门的准备阶段和初期,美元的表现往往不如其他避险货币,如日元和瑞士法郎以及黄金。今日将公布的第四季度GDP数据、1月份贸易数据以及美联储官员博斯蒂克、柯林斯和威廉姆斯的讲话可能会吸引一些关注。不过,今天美联储的发言预计可能不会提供任何新内容。因此,外汇投资者可能会继续关注明天即将公布的1月份核心PGE数据,并等待美联储主席鲍威尔下周的证词,以寻找有关政策前景的新线索。与此月末资金流动以及对政府关门的担忧卷士重来,可能使美元兑其他避险货币和黄金保持守势。

丹斯克银行

日元显然仍是今年以来表现最差的G10货币。但昨日公布的日本1月核心CPI年率仍录得2%,这标志着通胀连续第22个月达到或超过日本央行的目标。因此这一数据支持日本央行结束负利率政策的预期。下个值得关注的重要节点是定于3月15日公布的春季工资谈判初步结果。这将让人们了解日本是否会经历工资普遍大幅上涨的一年。我们的基本预期仍是日本央行可能会在4月退出收益率曲线控制(YCC)以及负利率。近期强劲的美国经济数据表明,日本央行的“机会之窗”已经扩大。我们维持对日元的看涨展望,并倾向于在近期反弹时卖出美日。我们对美日6个月/12个月目标价预期为低于140。

花旗

美国1月核心CPI环比大幅上升至0.39%,服务业通胀普遍走强。虽然“超级核心通胀”环比0.85%的增幅不太可能重演,但鉴于工资上涨4-5%,服务价格持续承压也不足为奇。我行预计美国1月核心PCE环比增长0.38%,而四季度核心PCE季率增加2.8%。

美国数据的持续意外上行导致了利率曲线的鹰派重新定价和美元走强。我行预计,这种情况在短期内仍有延续的空间。但主要的问题是,这是典型的季节性因素还是更具结构性的美国经济突出表现。我们更怀疑是前者,预计今年二季度美国数据将开始会不及预期,进而限制应派重新定价的风险,促使美元在二季度走弱,整体仍在区间内窄幅波动。投机性仓位平仓已经导致最近美元和美联储利率定价之间存在脱节。